券商慎加杠杆

证券市场周刊

券商加杠杆发展新业务无可厚非,尽管国内券商仍有加杠杆空间,但加杠杆并非和提高ROE画等号,而且还潜藏着信用减值的风险。

本刊特约作者 刘链/文

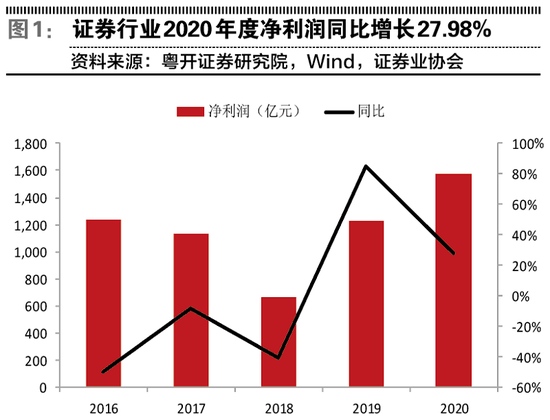

根据中国证券业协会公布的2020年证券业经营数据,2020年度行业实现营收、净利分别为4484.79亿元、1575.34亿元,同比分别增长24.41%、27.98%。截至2020年年末, 行业总资产为8.9万亿元,净资产为2.31万亿元,同比分别增长22.5%、14.1%。行业盈利能力得到一定的提升,整体ROE由2019年的6.3%提升至7.28%,扣除客户保证金后杠杆率由2019年的2.95倍提升至3.13倍。

由于2018年证券行业业绩普遍下滑,导致部分券商净资本有所不足,它们存在融资回血的需求。最近两年,随着券商业绩的逐渐向好和市场环境的逐渐回暖,融资成功率也大大提高,证券行业久违的融资火热的情景再次出现,行业杠杆率也得到提升。2020年,有 多家券商抛出了大额融资方案,融资金额超过千亿元。

实际上,券商补充资本金热潮一直延续到2021年。年初以来,国海证券、东兴证券、国联证券和中信证券4家上市券商先后抛出再融资计划,中信证券、中金公司、申万宏源证券等还获准公开发行超百亿元大面额公司债。Wind统计数据显示,2020年,券商行业负债合计6.43万亿元,比2019年整体负债5.34万亿元增加1.09万亿元,同比增长20%。

由于融资类、投资类业务需求提升叠加债务融资成本的下降,2020年,上市券商债务融资规模远超往年,同比增加78%。相比之下,头部券商杠杆水平显著提升,有助于券商整体ROE的提升。

不过,值得注意的是,不是加了杠杆就一定能提升ROE,融资融券、做市、质押等重资产业务需要大量资本金,但2020年年报数据表明,两融和质押风险也是券商信用减值的主要原因,因此,对券商而言,融资加杠杆是一把双刃剑。

国内券商仍有加杠杆空间

截至2020年9月,40家上市券商合计总资产8.68万亿元,净资产1.86万亿元,整体杠杆率(扣除代理买卖证券款)3.79倍,延续上升趋势,并超过了2015年3.51倍的历史高位。受益于资本中介业务的加速发展,2020年证券行业杠杆率提升至3.05倍,同比增长0.16倍,2016年以来首次重回3倍以上。

相比较而言,大型券商加杠杆更为积极,Top10券商杠杆率由2019年的4倍提升至4.4倍,与2018年上市券商平均杠杆率3.05倍相比有较大的提高;同时,这一数据也高于2015年至2017年的平均杠杆率。

根据已披露年报的数据,2020年杠杆率最高的是中金公司的6.3倍,比2019年的6.14倍进一步提升,领先第二名中信证券1.81倍,优势显著;其次是华泰证券、申万宏源、国泰君安和中国银河,其杠杆率均超过4倍。总体来看,大券商体现出更强的资金使用管理能力,杠杆率的提升幅度大于中小券商,行业杠杆水平分化加剧。

2020年,证券行业加大融资力度支持重资产业务发展,各券商均通过多渠道补充资本金;其中,A股上市券商通过IPO、再融资等股权融资方式共计完成补充资本金1570.28亿元,为2019年的27.38倍;全行业发行公司债规模8439.33亿元,比2019年近乎翻番。

尽管2020年券商杠杆率再创新高,但与海外券商相比仍然较低。目前,国内券商行业的杠杆率在3-4倍之间,更多外资券商进入国内市场,能在A股机构化的进程中更好地发挥优势,QFII、衍生品等业务也值得关注。

伴随着杠杆率延续上升趋势,券商ROE普遍提升并创近五年新高。2020年,券商全行业 ROE达到7.28%,同比增长0.98个百分点;28家上市券商中,中信建投ROE达到15.3%,同比增长4.73个百分点,位列第一;兴业证券ROE为11.09%,同比增长5.83个百分点,提升幅度最大。

2020年,券商杠杆率的大幅提升一方面来自市场行情回暖和两融扩容带来的资产端的扩张;另一方面,由于疫情导致逆周期政策加码,上半年市场利率大幅走低,券商发债和置换债务需求旺盛。2020年,上市券商合计发行债券总额达到1.39万亿元,远超往年。融资成本的降低和杠杆率的提升是2020年券商板块业绩向好的重要驱动力。2020年前三季度,上市券商整体ROE为7.03%,年化达到9.37%,为2015年之后新高。

对比高盛集团和中信证券以及中国证券业的总资产和净资产,不难发现美国证券业的杠杆率远高于中国,其中一个重要原因是美国投行重资产业务比重高。

回顾美国投行发展历史,20世纪70年代开始的佣金自由化导致美国投行之间的同质化竞争愈演愈烈,迫使投行从单一的经纪业务模式向多元化的经营业务模式转变,布雷顿森林体系解体后,浮动汇率制度和利率管制的放开加剧了外汇市场与利率市场的波动,催生了投行的金融衍生品业务,并进而发展至FICC业务,投资银行业从早期多元化业务探索,逐渐发展到以衍生品为载体、以资本为动力、比拼金融专业能力和资本规模的综合金融发展阶段。美国投行杠杆率的提升伴随着机构客户占比的提升而催生的风险管理需求,同时,监管允许高杠杆运营,也为美国投行重资产业务的发展奠定了基础。

近几年,随着信用业务和投资业务的快速发展,中国证券公司也在密集补充资本,与此同时,头部券商还通过加杠杆进一步提高自身规模,可以从资产集中度观察窥见一斑。相比业绩集中度的不稳定,证券业总资产正在出现向头部集中的趋势,2011年至2020年9月末,CR10总资产集中度由50.18%提高至67.76%,而净资产集中度则变化很小,多年维持在50%左右,说明中国头部券商正在加速扩充规模,近年来证券业杠杆率的提升主要是由头部券商推动。

信用风险浮出水面预警

除了融资发展新业务外,还有一个因素就是监管指标预警倒逼券商补充资本金。根据证监会发布的《证券公司风险控制指标管理办法》(下称“《办法》”)及配套风控指标的计算标准要求,证券公司资本杠杆率不得低于8%,即资本杠杆率=核心净资本/表内外资产总额×100%。

根据风控办法,证监会对各项风险控制指标设置预警标准,对于规定“不得低于”一定标准的风险控制指标,其预警标准是规定标准的120%,这也就意味着,资本杠杆率的预警标准为9.6%。

截至4月14日,在已公布年报的27家上市券商里,东方证券资本杠杆率为11.95%,资本杠杆率逼近预警线。而且,东方证券2020年实现净利润27.22亿元,却有高达38.85亿元的信用减值,信用减值损失占当期净利润的142.67%。年报显示,在东方证券38.85亿元的信用减值损失中,买入返售金融资产减值损失为36.96亿元,比2019年的9.73亿元增长279.86%,占比为95.14%。而在东方证券的买入返售金融资产中,股票质押式回购业务占比最高。

从东方证券的财报可窥一斑而知全豹,随着注册制的稳步推行和退市新规的发布,部分个股面临着一定的退市风险,同时股价出现一定幅度的下跌,券商选择买入返售金融资产减值,进而会出现计提信用减值的情况。

即使在直接融资高度发达的美国,其投行在金融危机前普遍的资本杠杆约在30倍以上,经过金融危机的强力去杠杆后,其杠杆维持在10-12倍左右。目前,中国排名靠前的券商资本杠杆率均值在20%左右,即整体上仍有加杠杆空间。在公布年报的券商中,资本杠杆率最高的是中银证券,其资本杠杆率为43%。

尽管加杠杆有风险,但券商融资加杠杆的游戏仍要继续下去,为了抓住资本市场大发展机会,为了拓展全新的重资产业务。

券商龙头中信证券董事长张佑君的发言具有代表性——虽然总资产突破1万亿元,但远远不够满足资本市场未来发展的需求。公司在境外市场存在很多设想和规划,将根据需要适时进行扩张和融资。

张佑君认为,很难用单一的指标去衡量合并的结果,既要考核短期指标,也要看长期指标,既要看财务指标,也要看业务指标,既要看市场份额,也要看客户状态,没有什么模式是一定的,券商要找到适合自己的发展路径。

天风证券认为,参考美国经验,杠杆倍数是决定ROE的核心指标,中国券商的杠杆倍数正处于提升期(类似于美国证券行业的1975-1990年),资本中介业务、机构交易业务(基于FICC、衍生品)的政策变化与业务发展值得期待。

只是,加杠杆不仅会给ROE提升带来更大的想象空间,同时也会带来更大的业务风险。在券商都想发力资本中介业务,包括融资融券、约定购回、股票质押式回购等业务的时候,信用风险已经浮出水面,尤其是股权质押业务“踩雷”是券商计提减值损失的主要原因之一,因此,券商开展重资本业务并非没有风险。

根据已披露的2020年年报,中信证券、海通证券、国泰君安、华泰证券和广发证券净利润都超过百亿元。但是,大额信用减值计提在年报中也很显眼。

中信证券2020年计提信用减值损失65.81亿元,减少净利润49.32亿元;其中计提买入返售金融资产减值48.79亿元,融出资金、其他债权投资、应收账款及其他应收款计提减值分别是7.11亿元、5.55亿元、3.34亿元。

海通证券2020年信用减值损失为45.86亿元,同比增长61.07%;其中,融出资金减值损失为10.24亿元,买入返售金融资产减值损失为8.51亿元,发放贷款和垫款信用减值损失为1640.98万元,应收融资租赁款减值损失为12.66亿元。

中信建投认为,在客户两融交易需求、衍生品对冲需求不断增长的情形下,重资本化已是大势所趋,券商行业需要不断丰富自身的资产负债表运用能力。

根据万联证券的分析,流动性直接影响券商业绩。券商股除受到流动性对市场整体估值的系统性影响外,券商行业本身的经营业绩受市场流动性影响较大,一方面,从资产端看,券商各资产类别中占比最大的为金融资产,包括狭义上归属自营业务的交易性金融资产、债券投资、其他权益工具投资、衍生金融资产等,广义上还包括信用业务下面的融出资金、买入返售金融资产,这些金融资产的价格走势与市场流动性高度相关;另一方面,从负债端看,包括证券业在内的金融业是高杠杆经营行业,利率的高低显著影响负债成本,在市场利率下行时期,券商通过加杠杆提升ROE是常见策略。

责任编辑:逯文云

原标题:券商加杠杆发展新业务无可厚非但加杠杆并非和提高ROE画等号